有限公司股东知情权诉讼要点集成

来源:律政之子公众号作者:李长宝时间:23-03-30

股东知情权是指股东对公司经营管理、财务状况、重要文件和重大事项知晓和了解的权利,是股东实现其他股东权的基础。根据对中国司法裁判文书网公布案例的相关统计[1],股东知情权诉讼案件自2015年的450件飙升至2020年的4367件,充分体现了股东参与公司管理、维护自身权益意识的觉醒。我国对有限公司股东知情权进行规范的法律规定集中于公司法第33条、97条以及《最高人民法院关于适用若干问题的规定(四)》(以下简称“司解四”)第7至第12条,与此相关的还涉及会计法以及企业会计准则等。

司法实践中股东知情权诉讼涉及股份公司的比例较少[2],为此,笔者在研读诸多司法裁判文书基础上,结合学界观点,特以有限公司股东知情权诉讼为研讨对象,对诉讼争议焦点及核心问题集成、梳理,以期对可能涉及此类诉讼的当事人有所助益。

一、会计凭证可否构成股东查阅的对象

根据司法实务,提起该类诉讼的原告往往要求知情权的客体涵盖如下三个层次的文件、资料:

第一层次、公司章程、股东会会议记录、董事会会议决议、监事会会议决议和财务会计报告。对上述文件、资料,股东享有法定的查阅、复制权;

第二层次、公司会计账簿。如公司无法证明股东存在不正当目的,且股东履行了前置通知程序的,股东享有查阅权;

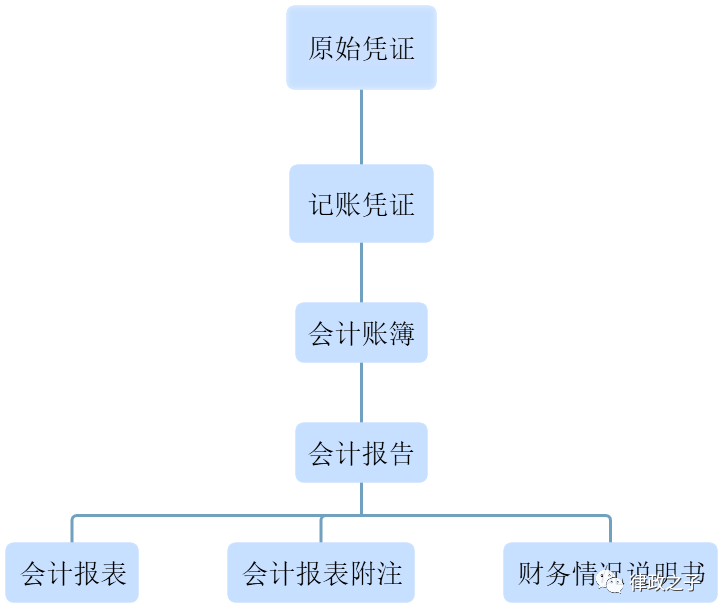

首先,要了解公司各项业务、经济核算文件、资料的层级关系,如下图所示:

尽管如上述,无论司法实务界、学界均对股东知情权客体是否包括会计凭证存在不同认识。

但以上最高法的最新裁判观点似乎并未实质影响地方法院支持原告查阅公司会计凭证的实务操作,根据上海市第二中级人民法院商事审判庭课题组实证分析得出的结论[3],在调取的该院2020年1 月至2022 年3 月期间以判决结案的18 份股东知情权案件二审判决书中,有16 个案件中的原告提出了查阅会计凭证的主张, 主张率达88.8%, 且这些原告均同时主张查阅会计账簿。换言之, 在提出查阅会计凭证主张的原告中, 将会计账簿与会计凭证捆绑进行主张的概率高达100%,而这一请求获得一审支持的概率达到了75%。

从我国立法层面考察,2016 年最高院发布了《司解四(征求意见稿)》时,曾明确了股东可以主张查阅会计凭证。2017 年9 月正式发布的《司解四》中却删去该条文,但这并不意味着最高院否定会计凭证的可查阅性,而是有意识地留白: “在起草本解释的过程中,对股东查阅范围是否应包括会计原审凭证, 存在较大的争议。在最终通过的版本中, 删去了关于股东可以查阅原始会计凭证的规定, 而留待司法实践继续探索[4]”。而我国《公司法》(修订草案)(二次审议稿)第56条第2款规定,股东可以要求查阅公司会计账簿、会计凭证。如此修订草案得以最终通过,则公司会计凭证应为股东知情权查阅范围将具备明确的法律依据。

2. 为保证查阅公司会计凭证的诉讼请求尽可能被法院支持,考虑到会计凭证是制作会计账薄的基础,原告股东除提出“了解公司财务、经营状况”、“维护股东权益”等泛泛的“正当理由”外,还应重点阐述要求公司在提供会计账薄以外继续提供会计凭证的必要性,如公司业务异常、财务异常、股东其他正当权益遭受损害等证据,以说服法官支持其查阅公司会计凭证的诉请;

二、前置通知的撰写

根据现行法律规定,股东要求查阅公司会计账薄应履行必要的通知及对查阅目的的说明义务,司法实务中,此书面通知的撰写是否符合法律规定也会成为被告公司抗辩的理由之一,为避免在此问题上产生争议,笔者建议:

1. 该通知最好以股东的名义草拟并由股东签署后发送;

2. 实践中,股东往往会委托律师代为发送此通知,如果是这样,建议随函发送股东签署的授权律师发送通知函的委托书;虽然,根据法律规定,只要委托的股东认可律师的代理行为即可使律师发送的通知函具备与委托人直接发送相同的效果,但从举证以及诉讼效率考虑,此建议仍值得参考;

4. 鉴于如上述,股东往往在提出查阅会计账薄时同时要求查阅会计凭证,而会计凭证的查阅要求因为尚非法律明确规定的知情权涉及客体,且其会涉及公司的实质经营秘密,相较于会计账薄,要求公司披露会计凭证的要求显然应该更高,为此,通知函中应对查阅会计凭证的正当理由作出重点说明;

5. 应关注法定期限,即给予公司自书面通知送达公司之日起15日的答复期限,避免因通知期限不足产生的瑕疵而影响后续诉讼;

三、正确把握公司以“不正当目的”抗辩的适用

在股东知情权诉讼中,股东查阅会计账薄等具备“不正当目的”是被告公司的常规抗辩理由之一。对于何为“不正当目的”,“司解四”有针对性规定,即,(一)股东自营或者为他人经营与公司主营业务有实质性竞争关系业务的,但公司章程另有规定或者全体股东另有约定的除外;(二)股东为了向他人通报有关信息查阅公司会计账簿,可能损害公司合法利益的;(三)股东在向公司提出查阅请求之日前的三年内,曾通过查阅公司会计账簿,向他人通报有关信息损害公司合法利益的;(四)股东有不正当目的的其他情形。

由于公司经营与原告股东情况千差万别,司法解释只能提供列举加兜底规定的方式来规范“不正当目的”的行为表现,在此类诉讼中,原告股东应注意把握上述规定的准确适用:

1. “不正当目的”的举证责任在被告公司;

3. “实质性竞争关系”的判断实际上与不正当竞争法适用中判断“竞争关系”是一样的,根据司法实务经验,不能仅以公司的经营范围是否一致或部分相同得出是否构成竞争关系结论,而是要具体考察两个主体实际从事的产品、服务,主营产品、服务是否具备实质替代性、产品或服务的主要市场、区域及渠道、市场占有比例等综合衡量;

4. “不正当目的的其他情形”虽系兜底条款,但根据系统解释原则,该兜底情形产生的不当后果应与列举的三种情形等效,在适用该兜底条款时应特别注意平衡公司的经营自主权、正常经营秩序与股东知情权的关系,谨慎适用;

四、对于会计账簿或凭证能否摘抄

司法实务中,原告股东往往不但诉请查阅公司会计账薄、凭证,而且提出要摘抄其内容,笔者尚未查询到支持股东摘抄权的判决。从法律规定角度,股东对会计账薄、凭证不享有摘抄权,司法裁判即使支持将会计凭证纳入知情权客体范围,也只是支持查阅权,但从保障股东知情权角度而言,知情权是股东的基本权利,是行使股东派生诉讼、异议股东回购权、解散权、分红请求权等权利的基础,如果只是将查阅理解为“看”,股东行使知情权的目的几乎落空。那么在现行法律规定框架下,股东在查阅时如何操作才能尽可能保障其查阅目的的实现呢?

2. 更可行的方式应该是充分利用辅助人参与的制度设计,即,股东依据人民法院生效判决查阅公司文件材料的,在该股东在场的情况下,可以由会计师、律师等依法或者依据执业行为规范负有保密义务的中介机构执业人员辅助进行,也即,由第三方专业机构参与查阅,并在查阅过程中由其制作“查阅记录”或“工作笔录”,甚至于出于股东后续维权、存证的需要,由参与查阅的会计师事务所出具专业的《商定程序报告》。因为是由第三方独立机构出具,此《报告》满足股东后续维权的诉讼证据形式要求;

五、关于查阅会计账簿、凭证的期限

《司解四》仅规定对原告诉讼请求予以支持的,应当在判决中明确查阅或者复制公司特定文件材料的时间、地点和特定文件材料的名录。对于查询资料时间的确定,依法属于法官裁量权的范畴。司法实务中,原告股东在诉讼请求中应明确请求查阅的期限,诉讼过程中,承办法官往往会就此问题征询原、被告双方的意见,如能达成一致则无争议,如无法达成一致,法官则会根据需要查询的资料的时间跨度、请求查阅资料内容的多寡、被告公司可能提供资料的多寡、是否诉请辅助人参加等诸因素做出明确的裁决,一般裁决10个工作日或30个工作日查阅期限的情形居多。

六、股东对公司董事、高管等损害赔偿权的实现

股东知情权诉讼从其现实功能而言,与其说是股东的权利,毋宁说是股东行使后续权利、甚至是追究相关方法律责任的手段。我国《司解四》第12条明确规定,公司董事、高级管理人员等未依法履行职责,导致公司未依法制作或者保存公司法第33条、第97条规定的公司文件材料,给股东造成损失,股东依法请求负有相应责任的公司董事、高级管理人员承担民事赔偿责任的,人民法院应当予以支持。因此,在股东知情权诉讼中,一旦被告公司确认未依法制作或保存公司法规定的文件、材料,这一事实本身就足以成为股东对公司董事、高管主张损害赔偿权、提起损害股东利益责任诉讼的基础之一。

司法实务中,原告股东往往是以自己的投资额加计投资期间的银行借款利率作为赔偿请求额,大多数法院已充分注意到此类股东损害赔偿请求案件中,原告股东举证不能的客观情形,因此,并未以股东无法对损害事实及损失金额举证为由而简单驳回原告股东诉请,而是采用了举证责任的合理转换,即由被告董事、高管在公司未制备、保管法定会计账薄、凭证基础上举证证明公司存在重大亏损或无可分配利润或剩余财产等,否则,被告应承担举证不能的不利诉讼后果。这一举证责任的转换适用显然是客观、合理的。但是,对于原告主张的损失赔偿额如何支持以及支持依据,由于财务资料的缺失,显然给法院裁判出了难题,目前司法裁判中均将此问题纳入法官自由裁量权范围,法官会综合考虑投资期限、公司所处行业、外部经济环境、被告过错程度等确定最终赔偿额。

[1] 曹雪珂,《股东知情权案件裁判实证分析》(兰州大学研究生学位论文,2021年3月)

[2] 同上。在裁判文书网中以案由:股东知情权,案件类型:民事案件,按照全部层级的法院,选中2020年上半年,其中共检索出973份判决书,对其中由中级人民法院作出的379份判决书进行实证分析,其中有358份的被告公司为有限责任公司,占比为94.46%;股份有限公司有13份,占比仅为3.43%;

[3] 上海市第二中级人民法院商事审判庭课题组,《股东知情权客体的第三层面:查阅会计凭证的证成与限度——兼谈公司法修订草案第51 条》,载《法律适用》2022 年第10 期;

[4] 杜万华主编:《最高人民法院公司法司法解释(四)理解与适用》,人民法院出版社2017 年版,第189 页;

下一篇:浅析公司法发起人的义务与责任

沪公网安备:

沪公网安备: